Marktbericht Q2 2024

Bericht zum zweiten Quartal 2024

Berlin, Juli 2024, BB&V Investment Consulting GmbH

Das zweite Quartal 2024 war fortgesetzt gekennzeichnet von maßvoller, aber zart erhöhter Konjunkturdynamik in der Weltwirtschaft. Der Internationale Währungsfonds erhöhte im April 2024 die Wachstumsprognose gegenüber der Januar-Prognose für das Wirtschaftswachstum der Weltwirtschaft im laufenden Jahr von 3,1 % auf 3,2 % (2023 revidiert von 3,1 % auf 3,2 %). Das Wachstum bleibt global ungleich verteilt. Die Industrieländer werden laut aktueller IWF-Prognose 2024 um 1,7 % (Januar-Prognose 1,5 %) zulegen, während die aufstrebenden Länder die Wirtschaftsleistung um 4,2 % (Oktober-Prognose 4,1 %) ausweiten werden.

Asien wächst dynamischer

Der so genannte Globale Süden bleibt der Taktgeber und Stabilisator der Weltwirtschaft. Innerhalb des Globalen Südens ist Asien bezüglich der Wirtschaftsentwicklung dominant. Die IWF-Prognose für den asiatischen Raum liegt weiter bei 5,2 %. China (5,0 %, Anpassung per Mai von 4,6 % auf 5,0 %) und Indien (6,8 %) sind und bleiben starke Katalysatoren für das globale Wachstum. Russlands BIP-Prognose wurde per 2024 markant von zuvor 2,6 % auf 3,2 % heraufgesetzt und per 2023 von 3,0 % auf 3,6 % revidiert.

USA wächst stärker als Europa

Innerhalb der großen Industrienationen kam es im ersten Quartal 2024 konjunkturell zu einer Bestätigung der Verschiebungen zu Lasten Europas. Die BIP-Prognose des IWF für die USA wurde gegenüber der Januar-Prognose von 2,1 % auf 2,7 % erhöht. Dagegen wurde die Prognose für die Eurozone von 0,9 % auf 0,8 % verringert. Insbesondere wurde die Vorhersage für das BIP Deutschlands von 0,5 % auf 0,2 % reduziert. Für Großbritannien wurde die Wachstumsprognose von 0,6 % auf 0,5 % zurückgenommen. Japans BIP-Prognose wurde bei 0,9 % beibehalten.

Unter Zugrundelegung der aktuellen Einkaufsmanagerindices (Sentiment-Indikatoren, Frühindikatoren) als Bewertungsmaßstab ergibt sich bezüglich der großen westlichen Länder laut Erstschätzungen per Juni folgende Konstellation. Demnach führen die USA im gesamtwirtschaftlichen Zuschnitt (Composite Index) mit 54,6 Punkten vor Großbritannien mit 52,7 Zählern, der Eurozone mit 50,8 Punkten (Deutschland 50,6) und Japan mit 50,0 Punkten (Scheidewert zwischen Wachstum und Kontraktion 50 Punkte).

Geopolitik belastet

Maßgebliche Hintergründe des fortgesetzt maßvollen globalen Konjunkturszenarios waren weiterhin belastende Auswirkungen der geopolitischen Lage. Der Ukraine-Konflikt stellt mittlerweile eine latent eskalierende Auseinandersetzung zwischen dem Westen und Russland auf dem Boden der Ukraine dar, der die wirtschaftlichen Probleme allen voran in Europa verstärkt. Im Gaza-Konflikt nahm die Eskalation im zweiten Quartal zu. Das Risiko einer Ausweitung des Konflikts in Nachbarländer mit weltwirtschaftlich belastenden Folgen steht im Raum. Geopolitik ist und bleibt der entscheidende Grund für Zurückhaltung der Wirtschaftssubjekte weltweit.

Inflation: Weltweit rückläufig

Die globalen Inflationsentwicklungen lieferten im zweiten Quartal differenzierte Entwicklungen. Großbritannien stach im Zeitfenster von März bis Mai mit einem Rückgang der Verbraucherpreise von 3,2 % auf 2,0 % positiv hervor. In der Eurozone kam es von März bis Mai zu einem Anstieg von 2,4 % auf 2,6 %, in den USA zu einem Rückgang von 3,5 % auf 3,3 % und in Japan zu einer Zunahme von 2,7 % auf 2,8 %. Im Verlauf des zweiten Quartals bestätigte sich das Disinflationsbild in China mit einem Anstieg der Verbraucherpreise um 0,3 % und einem Rückgang der Erzeugerpreise um 1,4 %.

Die ersten Zinssenkungen

Das zweite Quartal war bezüglich der Zentralbankpolitik gekennzeichnet von Zinssenkungen in Europa. Die Schweizer Nationalbank preschte im Juni mit der zweiten Zinssenkung im Jahr 2024 um 0,25 % auf jetzt 1,25 % vor. Die EZB senkte den Leitzins im Juni von 4,50 % auf 4,25 %. Trotz sehr hohen positiven Realzinses (Leitzins abzüglich der Inflationsrate) von 3,25 % und dem Rückgang der Verbraucherpreise auf 2,0 % verzichtete die Bank of England im Juni auf eine erste Zinssenkung. In den USA wurde die Zinssenkungsdebatte (positiver Realzins bei circa 2 %) kontrovers geführt. Sowohl in Großbritannien als auch in den USA wird mit einer ersten Zinssenkung im zweiten Halbjahr gerechnet.

USA: Nachlassendes Wachstum

Die Vereinigten Staaten lieferten im 2. Quartal 2024 bei den harten Daten ein tendenziell von Dynamikverlusten geprägtes Konjunkturbild. Die Wachstumsprognosen für das 1. Quartal 2024 wurden in der auf das Jahr hochgerechneten Fassung von 1,6 % auf 1,3 % reduziert (4. Quartal 2023 3,4 %).

Der private Konsum (Einzelhandelsumsätze) generierte inflationsbereinigt keine Wachstumsimpulse. Von März bis Mai schwächte sich der nicht inflationsbereinigte Anstieg von 4,0 % auf 2,3 % ab (Verbraucherpreise 3,3 %).

Die Indices der Verbrauchervertrauens verloren gegenüber Märzständen an Boden. Der industrielle Sektor konnte leichtes Wachstum verzeichnen. Seit März legte die Kapazitätsauslastung von 78,4 % auf 78,7 % zu. Die durch das hohe Zinsniveau belasteten Immobilienmärkte standen unter Druck.

Gleiches gilt für den Bausektor. Sentiment-Indikatoren dieser Branchen verloren im Laufe des Quartals an Boden (u.a. NAHB Housing Market Index). Arbeitsmärkte zeigten im Verlauf des Quartals erste Fissuren (JOLTS Report, Employment Trend Index, Arbeitslosenerstanträge).

Europa mit Miniwachstum

In der westlichen Hemisphäre fiel die Eurozone bezüglich der Wirtschaftslage im relativen Vergleich trotz fortgesetzter Stabilisierung weiter zurück.

Per 1. Quartal 2024 kam es zu einem Wachstum im Quartalsvergleich um 0,3 % und Jahresvergleich um 0,4 %. Im zweiten Quartal 2024 setzten sich im industriellen Sektor und im Einzelhandel rezessive Tendenzen fort. Die Einkaufsmanagerindices (Frühindikatoren) lieferten per Juni in der Gesamtheit ein positiveres Bild als per März. Der Index des Verarbeitenden Gewerbes fiel zwar von 46,1 auf 45,6 Zähler und unterstreicht damit das Problem mangelnder Konkurrenzfähigkeit, aber dagegen stieg der Dienstleistungsindex seit März von 51,5 auf 52,6 Punkte. Der Index der Gesamtwirtschaft legte von 50,3 per März auf 50,8 Zähler laut Erstschätzung per Juni zu. Positiv stach weiterhin die Anomalie starker oder zumindest widerstandsfähiger Arbeitsmärkte (nachlaufende Wirtschaftsindikatoren) ins Auge.

Deutschland schwach, aber mit Hoffnung

Innerhalb der Eurozone verlor Deutschland trotz leichter Stabilisierung im relativen Vergleich weiter an Boden.

Die im 2. Quartal 2024 für das 1. Quartal 2024 veröffentlichten Daten der Wirtschaftsleistung lieferten mit einer Veränderung um 0,2 % im Quartalsvergleich und -0,2 % im Jahresvergleich schwache Werte. Die Frühindikatoren (Einkaufsmanagerindices, Konsumklima) erholten sich. Traktion in den harten Daten war jedoch weder im Einzelhandel noch in der Industrieproduktion messbar.

Die Bau- und Immobilienbranche bewegt sich in einer ausgeprägten Rezession. Positiv stachen Daten bezüglich Tourismus hervor.

Das Inflationsbild ist trotz des Anstiegs der Verbraucherpreise von 2,2 % (März) auf 2,4 % (Mai) unausgeprägt. Die Bundesbank konstatierte eine verhaltene Nachfrage nach Bankkrediten und stellte fest, dass die Erholung der deutschen Wirtschaft im 1. Quartal 2024 in Teilen wetterbedingt war (Monatsbericht 05/2024). Aus Sichtweise der Bundesbank hellen sich die Konjunkturaussichten allmählich auf.

Deutschland: Energiepreise belasten

Das Risiko der mittel- und langfristigen Energieversorgungssicherheit und das akute Thema der nicht vorhandenen Konkurrenzfähigkeit bei Energiepreisen als energieintensivster Industriestandort des Westens wirkten weiter belastend und werden von den Wirtschaftsverbänden fortgesetzt als primärer Belastungsfaktor moniert.

Rohstoffe: Die Preise steigen wieder

Bezüglich der Preisinflation ergab sich im 2. Quartal eine neue Konstellation. Die Zeit der markanten Rückgänge ist überwiegend abgeschlossen. Das hängt maßgeblich mit auslaufenden Basiseffekten zusammen.

Ölpreise (Brent) gaben im Vergleich zum Ultimo März 2024 von 87,30 USD auf derzeit 85,24 USD unter Schwankungen (Bandbreite 77,50 USD – 91,10 USD) nach. Die Erdgaspreise nahmen in Europa im 2. Quartal 2024 dagegen deutlich um rund 20 % zu. Im Vergleich zum Vorjahr waren sie Stand 21. Juni 2024 kaum verändert.

An den Metallmärkten ergaben sich im Quartalsverlauf Preisanstiege. So legte Kupfer um 8.6 % zu. Der Aluminiumpreis stieg um 6,5 %. Der Nickelpreis nahm um 0,8 % zu.

Bei den Lebensmitteln war das Bild im 2. Quartal 2024 überwiegend inflationär geprägt. Die Preise legten im Quartalsverlauf für Schweinefleisch um 5,7 %, für Mastrind um 7,5 %, für Weizen um 9,3 %, für Orangensaft um 12 % und für Kaffee um 19,5 % zu. Dagegen sanken die Preise für Zucker um 13,6 %. Kakao war im Quartalsvergleich kaum verändert.

Tabelle 1: Entwicklung der Verbraucher- und Erzeugerpreise

Inflationsdaten in der Welt

Die Inflationsentwicklungen (Verbraucherpreise) liefern auf globaler Ebene im Vergleich des Märzwertes zu den aktuellen Daten per Mai 2024 mit der Ausnahme Russlands ein weitgehend unkritisches Bild.

Zwischenfazit zur Weltkonjunktur

Die Weltwirtschaft gewinnt trotz diverser Krisenherde marginal an Dynamik. Die Homogenität zwischen den Wirtschaftsräumen des Westens und des Globalen Südens im Konjunkturverlauf wird immer fragmentierter und verringert sich strukturell.

Während sich der „Globale Süden“ enger aneinanderbindet, sich untereinander weiter globalisiert und organisiert, Effizienzen erhöht und Wachstumspotentiale generiert, fällt der „Westen“ durch die Abgrenzungspolitik gegenüber China und Russland und den damit verbundenen Sanktionsregimen zurück.

Die Perspektive – Verhalten positive Stabilität

Eine kurzfristige Trendwende zu nachhaltig erhöhter globaler Wirtschaftsdynamik ist am Ende des zweiten Quartals 2024 für das dritte Quartal 2024 zunächst nicht erkennbar. Eine Fortsetzung des moderaten Wachstumsclips mit leicht positiven Vorzeichen ist zu erwarten. Die vom Westen forcierte Geopolitik mit teilweise massiven Sanktionsregimen zeitigen bremsende und spaltende Konjunktureinflüsse. Diese Politik beeinträchtigt auch die Schwellenländer, ohne jedoch deren positive Grundtendenz zu gefährden. Um dieser Belastung durch den Westen entgegenzuwirken, werden die Strukturen des Globalen Südens weiterentwickelt, allen voran die BRICS-Organisation, die vor einer weiteren deutlichen Ausweitung steht. In den letzten zehn Jahren wuchsen die Binnenverkehre des „Globalen Südens“ überproportional und forcierten damit eine zunehmende Abkoppelung vom westlichen Konjunkturzyklus. Dieser Prozess nimmt an Dynamik zu.

Was die Frühindikatoren zeigen

Die in die Zukunft gerichteten Wirtschaftsdaten deuten in Richtung einer etwas belebteren Konjunkturdynamik in einer globalen Betrachtung. Der von JP Morgan für die Weltwirtschaft ermittelte Einkaufsmanagerindex für die Gesamtwirtschaft (Global Composite PMI) markierte per Mai 2024 mit 53,7 Punkten (März 52,3) den höchsten Indexstand seit Mai 2023 (54,4). Der Durchschnitt dieses Index liegt in den letzten zehn Jahren bei 52,29 Zählern. Die Werte des Einkaufsmanagerindex stehen im Einklang mit einer globalen BIP-Prognose per 2024 von mehr als 3 %.

Sektoranalyse

Die Einkaufsmanagerindices (Frühindikatoren) signalisieren in dem Sektor des Verarbeitenden Gewerbes für die USA (51,7 Punkte), das UK (51,4 Zähler) und Japan (50,1) Wachstum. Dagegen sind die Vorzeichen für die Eurozone (45,6 Punkte) und Deutschland (43,4 Zähler) in Richtung einer fortgesetzten Rezession in diesem Sektor ausgerichtet. Die aktuell verfügbaren Werte der Länder des Globalen Südens für diesen Sektor aus Indien (58,5), aus Brasilien (52,1), aus Russland (54,4) und aus China (51,7), unterstreichen die positive Divergenz zu Gunsten des Globalen Südens und zu Lasten des Westens.

Anzumerken ist, dass der Sektor des Verarbeitenden Gewerbes bezüglich des Themas Energiepreise sensibel ist. Europa ist und bleibt durch die eigene Politik im Vergleich zu den USA und Japan in einer kritischeren Situation. Der globale Süden ist derzeit und zukünftig deutlich besser aufgestellt.

Der Dienstleistungssektor bewegte sich im ersten Quartal 2024 laut Einkaufsmanagerindices in einer Gesamtbetrachtung im Quartalsvergleich global in einer Aufwärtsbewegung, erhöhtes Wachstum in diesem Sektor implizierend.

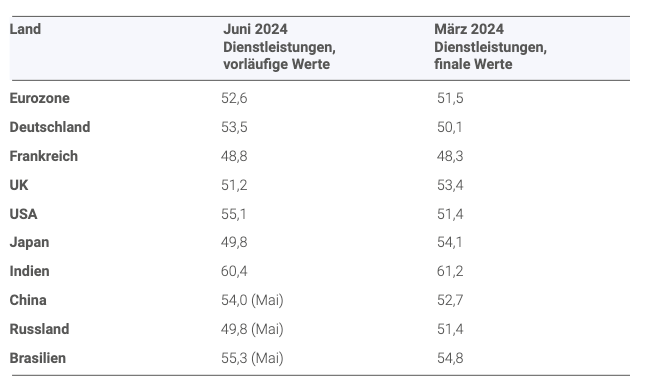

Tabelle 2: Einkaufsmanagerindices des Dienstleistungssektors im Vergleich

USA sehr dynamisch

Der Dienstleistungssektor ist der bedeutendste Sektor der Gesamtwirtschaft mit einem Anteil zwischen 60 %-70 % der Gesamtwirtschaft.

Europas Dienstleistungssektor holte im zweiten Quartal auf. Die USA verzeichneten eine unerwartet starke Dynamik. Dagegen verloren Großbritannien und Japan an Momentum.

Im Globalen Süden stachen Indien bezüglich des Niveaus und China und Brasilien hinsichtlich des Anstiegs im Quartalsvergleich positiv hervor. Russland verlor dagegen an Dynamik.

Zentralbanken senken die Zinsen

Das Thema Zinssenkungen spielt im zweiten Halbjahr voraussichtlich eine unterstützende Rolle für die weitere wirtschaftliche Entwicklung. Nachdem die Schweizer Nationalbank im ersten Halbjahr die Leitzinsen zweimal um 0,25 % senkte, folgte die EZB per Juni mit einem ersten Zinsschritt um 0,25 %. Zinssenkungen seitens der Bank of England und der US-Notenbank sind im weiteren Verlauf des Jahres in höchstem Maße wahrscheinlich. Neben den damit einhergehenden reduzierten Finanzkosten ergibt sich eine psychologische Unterstützung für die Wirtschaftsakteure durch die Zinssenkungen.

Reaktion der Rentenmärkte

Die bisherigen Leitzinssenkungen als auch die unterstellten Leitzinspolitiken hatten auf den Rentenmärkten keinen positiven Einfluss. Die Rendite der 10-jährigen Bundesanleihe liegt im Quartalsvergleich bei 2,40 % und damit 0,11 % höher als Ende März 2024. In den USA kam es zu einer Zinsversteifung um 0,05 % auf 4,26 %. Damit impliziert sich nach vorne schauend eine steilere Zinskurve. Die ökonomischen Entlastungseffekte der Leitzinssenkungen für die Ökonomien werden sich maßgeblich in dem Laufzeitband von bis zu drei Jahren ergeben.

Einfluss der Rohstoffpreise

Der Rohstoffsektor belastete die Weltwirtschaft und die Weltfinanzmärkte im zweiten Quartal unterschwellig. Der Ölpreis mäanderte in bekannten Fahrwassern und gab im Quartalsvergleich leicht nach. Bei den Erdgaspreisen kam es mit einem Anstieg im Quartalsvergleich um 20 % zu nennenswerten Belastungen. Bei Industriemetallen dominierten ebenso wie bei Agrarrohstoffen Preissteigerungen. Nach vorne schauend sind nur kurzfristig keine markanten Verwerfungen an den Rohstoffmärkten auszumachen. Die verschärfte globale Auseinandersetzung durch vom Westen eskalierte Sanktionsregime gegen Russland und China und die Etablierung sekundärer Sanktionsregime forcieren Preissteigerungsrisiken. Der Angriff auf etablierte Lieferketten erhöht Kosten und ist Inflationstreiber.

Technologie und Künstliche Intelligenz

Die Perspektiven für den Technologiesektor bleiben volkswirtschaftlich positiv ausgerichtet. Die erwartete Zinsentspannung unterstützt hintergründig die kapitalintensive Branche. Das Thema Künstliche Intelligenz ist bezüglich des Potentials weiter im Fokus. Perspektivisch wirkt Künstliche Intelligenz durch massive Erhöhung der Effizienz reduzierend auf Inflation.

Fazit zur Weltkonjunktur

Die verfügbaren Fakten liefern keine Grundlagen für einen stärkeren Trendwechsel in Richtung der Weltkonjunktur in zeitlicher Nähe. Sie implizieren aber zunächst eine leichte Erhöhung der Dynamik. Die Spreizung bezüglich der Konjunkturentwicklungen zwischen den Industrienationen wird sich zu Gunsten der Schwellenländer fortsetzen. Die Spreizung der Konjunkturentwicklungen innerhalb der Eurozone zu Lasten Deutschlands wird ohne massive Umsteuerung in Berlin nicht abnehmen.

Der Finanzmarkt und die Wirtschaft

An den Finanzmärkten ergab sich im Frühjahrsquartal eine heterogen ausgeprägte Risikobereitschaft. Überwiegend positive Entwicklungen der Sentiment-Indikatoren und die Erhöhung der globalen Wachstumsprognose des IWF hatten nur bedingt oder temporär Marktwirkungen zur Folge. Gleiches gilt für die Zinssenkungen der SNB und der EZB.

Tabelle 3: Vergleich der Aktienmärkte im Quartalsverlauf

Aktienmärkte

Es kam nach dem starken ersten Quartal 2024 zu einem durchwachsenen Verlauf der Aktienmärkte im zweiten Quartal 2024. Der MSCI World Index verzeichnete auch dank einer starken US-Gewichtung einen Anstieg um 2,07 %. Im Verlauf des Quartals fielen zunächst viele Kursrekorde an (MSCI World, DAX, EuroStoxx 50, S&P 500, US Tech 100, Sensex). Während die US-Märkte, getragen von Tech-Werten, trotz leichter Gewinnmitnahmen zum Quartalsende die hohen Niveaus weitgehend halten konnten, galt das nicht für europäische Märkte, die ab Mitte Mai unter Verkaufsdruck kamen. Japans Märkte konsolidierten den massiven Anstieg des Vorquartals.

Aktien Europa

Europäische Aktienmärkte verloren im Quartalsvergleich nach der Aufholjagd im Vorquartal (u.a. Eindeckung von Leerverkäufen). Ein wesentlicher Aspekt ist dabei, dass Europa im Sektor Hi-Tech nur wenig Attraktivität im Vergleich zu den USA hat. Zusätzlich belastet die Geopolitik Europa stärker als andere wesentliche Wirtschaftsräume der Welt. Zudem wird die innenpolitische Lage in der EU nach den EU-Wahlen aus Sicht ausländischer Investoren zunehmend diffuser, was zu Kapitalabzug führt.

Aktien USA

Die Vorteile des US-Wirtschaftsraums gegenüber Europa bezüglich der Themen Innovationspolitik, Regulatorik, Energiepolitik, Steuerpolitik und Subventionspolitik wirkten und wirken an den Märkten grundsätzlich zu Gunsten der Allokation in US-Werte. Entscheidend war im abgelaufenen Quartal das Kaufinteresse an US-Tech-Werten, allen voran Nvidia.

Aktien China

Die Schwäche an Chinas Aktienmarkt (CSI 300) war im Quartalsvergleich im internationalen Vergleich im Hinblick auf Performance im relativen Vergleich unausgeprägter (-1,18 %) als im DAX und EuroStoxx 50. Weiter verfingen Themen wie Chinas Wachstumsvorteile, Zinssenkungspotentiale, hoher Realzins oder konservative Bewertungskriterien nicht. Erkennbar spielten und spielen geopolitische Erwägungen in der Kapitalallokation westlicher Teilnehmer eine belastende Rolle für Chinas Markt. Das galt nicht für den Aktienmarkt Hongkongs. Der Hangseng Index legte markant um 8,99 % zu. Sehr niedrige Bewertungsniveaus als auch Eindeckung von Leerverkäufen spielten eine wesentliche Rolle für die Aufwärtsbewegung.

Aktien Indien

Indien lebt eine politische Ambivalenz zwischen dem Westen und Osten und ist bisher nicht von politisch motivierter Kapitalallokation seitens des Westens betroffen. Indiens Sensex Aktienmarktindex stieg nach der Konsolidierung im Vorquartal um 4,89 %.

Fazit Aktienmärkte

Der Aufwärtsmodus an den Aktienmärkten verlor im 2. Quartal 2024 an Dynamik. Die Tatsache, dass nur wenige Hi-Tech Titel in den USA die US-Indices (S&P 500, US Tech 100) vor sich hertreiben, wirft Schatten bezüglich der Qualität und damit der Nachhaltigkeit des Aufwärtsmodus der US-Märkte. Das Thema der politischen Asset-Allokation spielt unverändert eine wesentliche Rolle für die individuelle Performance der Aktienmärkte, insbesondere des Globalen Südens. Länder, die nicht auf der Seite des Westens stehen oder an den Westen angelehnt sind, werden unverändert grundsätzlich gemieden. Die grundsätzliche Attraktivität der europäischen Märkte ist fortgesetzt rückläufig wegen einerseits der geopolitischen Lage (potentieller Kriegsschauplatz), der nicht gegebenen Vertretung eigener außenpolitischer Interessen als auch der Frage der innenpolitischen Stabilität (EU-Wahlen) und der Konkurrenzfähigkeit als Standort (Energie, Reformfähigkeit).

Tabelle 4: Vergleich der Rendite-Entwicklungen an den Rentenmärkten:

Rentenmärkte: Verstetigung der Renditen im Quartalsverlauf ex Japan

Die Rentenmärkte der USA und Europas zeigten sich im Verlauf des Quartals schwach, um dann zum Ende des Quartals den zwischenzeitlichen Renditeanstieg weitgehend zu korrigieren.

Japans Rentenmärkte heben sich von diesen Entwicklungen ab, da dort weitere milde Zinserhöhungen unterstellt werden.

Zunächst belasteten Unsicherheiten über den Kurs der Zinspolitik der US-Notenbank. In der Spitze rentierten US-Staatsanleihen Ende April bei 4,70 %. Im weiteren Quartalsverlauf führten unerwartet schwache US-Konjunkturdaten einerseits als auch moderate US-Preisentwicklungen zu freundlicheren Rentenmärkten.

Die 10-jährige Bundesanleihe markierte am 10 Juni mit 2,67 % den Renditehöchststand des Quartals, um dann den Anstieg zuvor zu korrigieren.

In Japan führt die Zinserhöhungsdebatte zu erhöhten Renditeanstiegen, auch wenn die unterstellte Dosis zukünftiger Zinserhöhungen als sehr moderat eingestuft werden muss. Im Quartalsvergleich kam es zu leichten Renditeerhöhungen in den USA (+0,05 %), in Deutschland (+0,11 %), in Großbritannien (+ 0,16 %) und zu einem stärkeren Anstieg in Japan (+0,24 %). Dagegen sank die Rendite chinesischer Staatsanleihen leicht (-0,03 %).

Fazit Rentenmärkte

Die erfolgten als auch die erwarteten Zinsschritte der Notenbanken erscheinen von den Rentenmärkten bei den aktuellen Renditeniveaus weitgehend diskontiert zu sein.

Devisenmärkte

Tabelle 5: Devisenkursentwicklungen

Japanischer Yen unter Druck, Euro aber auch! An den Devisenmärkten kam der Yen (JPY) im zweiten Quartal 2024 an den internationalen Devisenmärkten unter erheblichen Druck. Unter den Hauptwährungen verlor der Euro gegenüber dem US-Dollar (USD), dem britischen Pfund (GBP) und dem Schweizer Franken (CHF) im Quartalsvergleich, konnte sich aber gegenüber dem Yen deutlich befestigen.

Das Thema Zinsdifferenzen spielte und spielt in der Bewertung eine maßgebliche Rolle. Die vom Markt als zu wenig ambitioniert interpretierte Zinspolitik der Notenbank Japans lastet auf dem JPY. Der JPY weist am Geldmarkt einen real negativen Realzins (Leitzins abzüglich der Inflationsrate) von 2,75 % aus, der USD dagegen einen real positiven Realzins von circa 2 % (Differenz 4,75 %).

In Erwartung und im Zuge der EZB-Zinssenkung verabschiedete sich der Euro von den Höchstständen gegenüber dem USD bei 1,0907 am 3. Juni, um dann deutlich nachzugeben (Stand 21.Juni 1,0690). Der Euro ist bezüglich des Nominalzinses weniger attraktiv als der US-Dollar. Zudem belasten hintergründig die Themen mangelnder Konkurrenzfähigkeit, mangelnder außenpolitischer Vertretung, zunehmender innenpolitischer Friktionen in den Ländern der Eurozone und das Risiko Kriegsschauplatz zu werden.

Die relative Stabilität generiert der Euro aus der Substanz des Standorts, der aber insbesondere in Deutschland, der größten Wirtschaftsnation der EU, erodiert, messbar an den höchsten Nettokapitalabflüssen der Historie in den letzten drei Jahren.

Der Schweizer Franken notierte gegenüber dem Euro bis Ende Mai schwächer (EUR-Höchstkurs 26. Mai 0,9919), um dann deutlich an Boden zu gewinnen (21. Juni 0,9563). Die Zinssenkung der Schweizer Nationalbank hatte nur geringe Marktreaktionen zur Folge.

Fazit zum Devisenmarkt:

Zinssensibilität dominierte in der Bewertung im ersten Quartal 2024 an den Devisenmärkten. Konjunktur- und Strukturaspekte hatten eine untergeordnete Wirkung.

Impressum

Netfonds AG

Heidenkampsweg 73

20097 Hamburg

Telefon +49-40-822 267-0

Telefax +49-40-822 267-100

info@netfonds.de

Rechtshinweis

Netfonds AG

Registergericht: AG Hamburg

HRB-Nr. 120801

Ust.-Id.Nr.: DE 209983608

Vorstand

Martin Steinmeyer (Vors.), Peer Reichelt,

Oliver Kieper, Dietgar Völzke

Aufsichtsratsvorsitzender: Klaus Schwantge

Verantwortlicher gemäß § 18 Abs. 2 MStV:

Martin Steinmeyer, Heidenkampsweg 73, 20097 Hamburg

Disclaimer:

Die vorstehenden Darstellungen dienen ausschließlich Informationszwecken und stellen keine Anlageberatung dar, insbesondere enthalten sie kein Angebot und keine Aufforderung zur Abgabe eines Angebotes bezüglich des Erwerbs oder der Veräußerung eines Finanzinstruments. Vor einer solchen Entscheidung sollten Sie sich unter Berücksichtigung Ihrer persönlichen Vermögensverhältnisse individuell beraten lassen. Die Gültigkeit der Informationen ist auf den Zeitpunkt ihrer Erstellung beschränkt und kann sich je nach Marktentwicklung ändern. Die in den Darstellungen enthaltenen Informationen stammen aus zuverlässigen Quellen. Eine Garantie für deren Richtigkeit können wir allerdings nicht übernehmen. Wertentwicklungen aus der Vergangenheit, Simulationen oder Prognosen sind keine Garantie und kein verlässlicher Indikator für die zukünftige Performance. Geschäfte mit Finanzinstrumenten sind grundsätzlich mit Risiken, insbesondere dem Risiko des Totalverlustes des eingesetzten Kapitals, behaftet.